“Kenapa sejak akhir ini bila saya beli asyik tak dapat?. Orang macam saya tidak layak beli saham ke?”

Di atas adalah luahan rasa tidak puashati seorang pelabur kepada remisiernya apabila saham yang dipesan beli pada harga yang ditetapkan sentiasa tidak berjaya. Tidak puas hati kerana menyangka remisier bersikap pilih kasih dalam menguruskan pesanan belian dan jualan.

Dalam pasaran saham tidak timbul soal layak atau tidak apabila saham yang dipesan untuk membeli atau menjual tidak berjaya. Juga tidak timbul sikap pilih kasih oleh remisier. Ini kerana remisier bukan penentu harga untuk membolehkan saham tersebut MESTI berjaya dibeli atau dijual mengikut harga yang pelabur mahu. Remisier hanya meletakkan harga mengikut apa yang pelabur mahu dan kejayaannya adalah ditentukan oleh pasaran.

Berikut adalah penerangan untuk kefahaman;

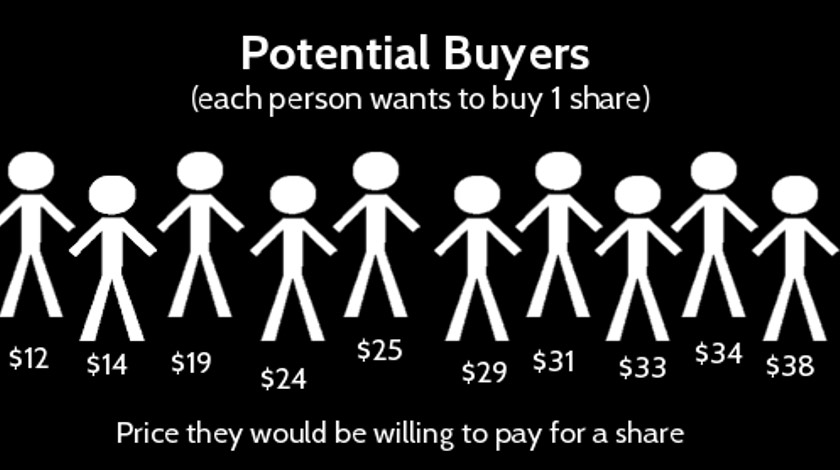

Jika pelabur mahu membeli saham ABC pada harga RM1.20 sebanyak 10,000 saham tidak semestinya pelabur akan berjaya mendapatnya pada harga dan kuantiti yang dikehendaki.

Dari segi harga kejayaan bergantung kepada kepada keujudan harga sepadan yang sanggup ditawarkan oleh penjual (disebut sebagai pelabur penjual).

Dalam kes ini pelabur ingin membeli (disebut sebagai pelabur pembeli) pada harga RM1.20 tetapi harga jualan terendah yang tertera dalam sebut harga jualan ialah RM1.21 , ini satu situasi dipanggil sebagai harga tidak sepadan dan pembeli tidak akan dapat membelinya.

Jika situasi tidak berubah atau harga jualan tidak turun ke RM1.20 untuk sepadan dengan harga belian sehingga pasaran ditutup maka impian pelabur pembeli untuk membeli pada harga RM1.20 tidak tercapai.

Dari segi kuantiti pula, samada pelabur pembeli berjaya mendapatkan pada kuantiti yang dikehendaki bergantung kepada kuantiti aggregat yang ditawarkan pelabur penjual dan kedudukan pesanan (order) ketika ia dihantar.

Dalam satu situasi dimana pelabur penjual hanya ingin menjual sebanyak 6000 saham sedangkan pelabur pembeli mahukan 10,000 saham maka pelabur pembeli hanya akan mendapat membeli sebanyak 6000 saham sahaja. Bakinya perlu menunggu dari pelabur penjual yang lain yang sunggup menjual pada harga RM1.20 untuk mencukupkan kuantiti 10,000 saham.

Dalam satu lagi situasi dimana kuantiti belian yang tertera dalam sebut harga belian terlalu banyak , contohnya ada 1 juta saham,  ketika pesanan dimasukkan , maka kedudukan pesanan pelabur pembeli berkenaan adalah terkebelakang.

ketika pesanan dimasukkan , maka kedudukan pesanan pelabur pembeli berkenaan adalah terkebelakang.

Katakan hanya 600,000 saham yang sanggup dijual oleh para pelabur penjual , maka hanya jumlah itu sahaja yang terlaksana pada harga RM1.20 dan baki 400,000 saham lagi tidak terlaksana, dengan kata lain 400,000 saham yang ingin dibeli pada harga RM1.20 gagal untuk dibeli kerana kuantiti dari pihak jualan tidak seimbang. Akibatnya pelabur pembeli yang terkebelakang terlepas peluang untuk membeli pada harga RM1.20.

Begitu juga sebaliknya mekanisme yang berlaku jika pelabur ingin menjual pada harga dan kuantiti yang dikehendaki. Ia bergantung kepada harga sepadan dari harga beli pula.

Kesimpulannya , mekanisme pasaran (permintaan dan penawaran) yang menentukan kejayaan harga dan kuantiti saham yang ingin dibeli atau dijual dan bukan tangan ajaib remisier.

Analogi untuk memudahkan kefahaman;

Seorang penjual kasut ingin menjual 5 pasang kasutnya pada harga RM70 sepasang. Jika pembeli hanya sanggup membayar pada harga RM60 maka urusniaga antara penjual dan pembeli tidak terlaksana.

Katakan muncul seorang pembeli sanggup membeli RM70 tetapi hanya mahu sepasang, maka sepasang kasut sudah terjual. Untuk baki 4 pasang penjual perlu menunggu pembeli lain yang sanggup membeli pada harga berkenaan.

Jika ada beberapa pembeli muncul dengan menawarkan harga rendah iaitu RM65 sepasang dan penjual mahu menjualnya dengan serta merta maka ia perlu menurunkan harga kepada RM65.

Begitu juga urusniaga saham di pasaran saham

Adalah amat penting memahami mekanisme atau hukum permintaan dan penawaran dalam pasaran saham agar pelabur tidak mudah untuk tidak puas hati.

Sabri Jalil

http://kursussaham.com

Kepada yang melanggan IPO boleh untung ke? Daripada melanggan IPO lebih baik beli pada harga support selepas disenarai… Tanya je…

Ayat diatas adalah dorongan untuk membincangkan persoalan di atas.

Ia adalah status dalam media sosial oleh seorang trader ekoran daripada penyenaraian Swift Haulage yang menunjukkan prestasi lemah dan ditutup rugi pada hari pertama. Selain trader beliau juga menganjurkan kelas saham.

Setiap komen atau pandangan perlu dihormati.

Komen tersebut juga mungkin mempunyai objektif tersendiri, tetapi jika bermaksud untuk mempersoalkan (walaupun seperti bertanya) kebijaksaan melanggan IPO berbanding membeli selepas disenarai maka penjelasan harus diberi.

Jawapan daripada persoalan tersebut adalah bergantung kepada;

Pertama, pengalaman dari penglibatan diri secara langsung, dengan kata lain melanggan.

Kedua, analisis yang disokong oleh statsitik (rujuk jadual)

Sepanjang tahun 2021 sebanyak 16 saham baru (LEAP market tidak termasuk) telah disenarai samada di atas papan utama atau ACE market.

Jika berpegang kepada pandangan bahawa adalah lebih baik membeli di pasaran pada harga support daripada melanggan, maka kebijaksanaan hanya berlaku apabila pelabur atau trader membeli pada harga support yang lebih rendah daripada harga senarai/langganan.

Namun, persoalannya berapa banyakkah IPO yang mencapai harga support yang lebih rendah daripada harga senarai/langganan selepas disenarai terutama dalamasa 30 hari?

Perlu diketahui bahawa objektif melanggan IPO adalah untuk mendapatkan harga yang lebih rendah berbanding harga pasaran setelah disenarai.

Sebelum meneruskan perbincangan lanjut, perlu difahami dahulu definisi harga support.

Harga support ialah tahap harga dimana ia akan bertahan (mungkin sekali atau lebih) daripada meneruskan kejatuhan.

Jika pelabur berpegang kepada prinsip “langgan dan jual” pada hari pertama, peluang untuk mendapatkan harga pada tahap support adalah tipis dimana kadar peluang untuk harga pasaran jatuh dibawah harga senarai/langganan ialah 12.5% sahaja.

Ini bersandarkan kepada statistik yang diberi dimana ia menunjukkan hanya 2 dari 16 kaunter IPO yang disenarai mencecah harga support yang lebih rendah daripada harga senarai/langganan pada hari pertama.

Jika pelabur perpegang kepada prinsip “langgan dan jual” antara tempoh 30 hari selepas penyenaraian, maka peluang untuk mendapatkan harga yang lebih rendah adalah 25% sahaja, dan ia masih dianggap tipis.

Ini kerana daripada 16 IPO yang disenarai , hanya 4 daripadanya mencecah harga support atau terendah yang lebih rendah daripada harga senarai/langganan.

Selepas 30 hari penyenaraian, adalah sudah tidak relevan untuk mempersoalkan samada lebih baik beli pada harga support berbanding harga senarai/langganan kerana selepas 30 hari tiada lagi tindakan penstabilan harga oleh pihak penanggungjamin.

Itupun jika dirujuk kepada statistik, hanya 5 dari 16 IPO, harga terendah atau support pernah mencecah pada tahap yang lebih rendah daripada harga senarai/langganan sepanjang tempoh dari tarikh ia disenarai sehingga akhir tahun 2021

Maka kesimpulannya, peluang menjana keuntungan melalui langganan adalah lebih baik berbanding membeli di pasaran dengan mengharapkan harga di pasaran yang lebih rendah daripada harga senarai/langganan jika persoalan awal di atas menjadi perhitungan.

Hanya yang menjadi persoalan ialah kadar kejayaan dalam melanggani IPO. Ia tiada jaminan untuk berjaya dalam mendapatkan sejumlah saham yang dikehendaki kerana terpaksa diundi jika langganan melebihi penawaran.

Setelah undian dibuat kemungkinan hanya mendapat sebahagian sahaja dari jumlah yang dipohon/langgan atau langsung gagal.

Ia pasti mengecewakan jika langganan IPO gagal dan bukan mudah untuk mendapatkan harga yang lebih rendah daripada harga senarai/langganan dalam tempoh 30 hari selepas itu jika merujuk kepada statistik yang diberi.

Pengalaman peribadi:

Untuk tahun 2021, telah melanggan 13 daripada 16 IPO yang disenarai.

Sebanyak 8 daripada 13 yang dilanggan telah berjaya, kadar kejayaan ialah 61.5%.

Peratus jumlah saham yang diperolehi berbanding yang dilanggan/dipohon ialah 5.8% hingga 60.0%

Keuntungan pelaburan dalam IPO sepanjang tahun 2021 ialah 31.18% daripada modal berbayar.

Modal berbayar ialah modal yang ditahan oleh rumah terbitan untuk bayaran jumlah saham yang berjaya dilanggan berbanding modal yang diperuntukkan untuk melanggan.

Keuntungan 31.18% adalah dianggap baik kerana;

– Ia hanya untuk objektif jangka pendek (langgan dan jual) dimana 6 daripada 8 IPO yang berjaya dilanggan telah dijual pada hari pertama.

– Ia dianggap sebagai pelaburan sampingan bagi setengah mereka yang berpengalaman melabur di pasaran terbuka.

– Risiko yang lebih rendah berbanding membeli setelah disenarai.

Bagi mereka yang tidak sanggup menanggung risiko yang tinggi, pelaburan dalam IPO adalah satu pilihan.

Bagaimanapun , faktor sentimen pasaran sepanjang tahun dan sentimen keatas IPO itu sendiri harus tidak dinafikan.

Semoga perkongsian ini memberi menafaat.

– Sabri Jalil

Beliau ialah individu berlesen.

Jika berhajat untuk melantik beliau sebagai Remisier anda, slla hubungi 013-7233600

https://kursussaham.com

Itu adalah kata-kata seorang trader sambil menunjukkan bukti transaksi yang menunjukkan satu keuntungan nipis.

Apa saja kaunter boleh dibuat duit asalkan ada pergerakan yang positif. Tetapi perlu diketahui bahawa ada kaunter yang sesuai hanya untuk jangka pendek dan ada kaunter yang sesuai untuk jangka sederhana dan panjang.

Kaunter yang kurang berkualiti hanya untuk sesuai jangka pendek. Apakah kaunter yang kurang berkualiti? Ia kaunter yang lemah fundamentalnya seperti rekod keuntungan yang sentiasa negatif, hutang yang tinggi dan tunai yang rendah.

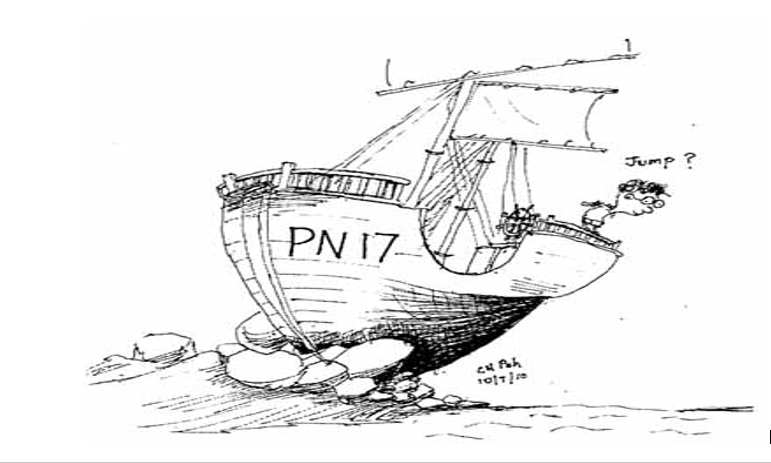

Kaunter PN17 antara kaunter yang rendah kualitinya kerana nilai bersih yang negatif, bermaksud hutangnya melebihi asset. Risiko sangat tinggi.

Tidak salah anda membeli kaunter PN17 asalkan anda nampak ada pergerakan dari petunjuk teknikal tetapi anda juga perlu sedar bahawa RISIKONYA SANGAT TINGGI . Maka itu anda juga perlu tahu apa objektif membeli kaunter PN17. Untuk jangka pendek atau panjang?

Apakah tindakan jika jangkaan meleset dan harga bergerak tidak mengikut arah yang anda jangkakan?

Adakah anda akan “cut loss” atau peram?

Jika anda memlilih untuk memeram ada kemungkinan ketika sedang memeram kaunter PN17 tiba-tiba ia digantung dari dagangan dan kemudiannya dinyah senarai dari bursa.

Sikap leka atau tidak mengetahui bahawa kaunter PN 17 yang dibeli atau dipegang akan digantung dan dinyah senarai sering berlaku. Di sini bahayanya.

Apakah akibat jika saham PN17 dinyah senarai?

Jika syarikat masih ujud anda tetap pemegang saham syarikat tetapi saham anda tidak boleh dijual dipasaran saham.

Maka itu awaslah jika membeli kaunter PN17. Sebaik-baiknya ELAKKAN jika anda bukan pemgambil risiko yang tinggi.

- Sabri Jalil

Tiga istilah diatas pasti sering didengar oleh para pelabur pasaran saham.

Apakah ukuran dalam mengkategorikan saham yang dipanggil ‘small cap’, ‘mid cap’ dan ‘big cap’?

Ada beberapa pihak yang masih salah faham definisi tersebut. Ada yang menganggap ia bergantung kepada harga dipasaran semata-mata. Contoh , jika harga sesuatu saham tersebut ialah 15 sen , maka ia adalah ‘small cap’. Jika harga RM30 , maka ia adalah ‘big cap’.

Ada juga yang mengaitkan penentuan saiz tersebut mengikut bahagian pasaran dan prospek perniagaan .

Anggapan diatas sebenarnya tidak tepat

Pengkategorian ‘small cap’, ‘mid cap’ dan ‘big cap’ sebenarnya dibuat mengikut saiz permodalan pasaran (market capitalisation).

Apakah pula permodalan pasaran? Ia adalah nilai harga semasa dipasaran didarab dengan jumlah saham (outstanding share) syarikat berkenaan.

Apakah pula permodalan pasaran? Ia adalah nilai harga semasa dipasaran didarab dengan jumlah saham (outstanding share) syarikat berkenaan.

Untuk ‘small cap’ ialah adalah syarikat yang permodalan pasarannya dibawah RM200 juta.

‘Mid cap adalah untuk syarikat yang permodalan pasarannya diantara RM200 juta hingga ke kurang dari RM2 billion.

Maka bagi syarikat yang permodalan pasarannya RM2 billion keatas akan dikenali sebagai ‘big cap’. Saham ‘big cap’ biasanya dikalangan syarikat yang kukuh serta pemimpin dalam pasaran, industri dan sektor tetapi tidak semestinya.

Setiap pasaran saham mempunyai cara yang sama dalam mengkategorikan saham yang disenarai tetapi tahap nilai mungkin berbeza. Contoh , jika di Bursa Malaysia bagi ‘big cap’ ialah permodalan pasarannya ialah diatas RM2 biliion, tetapi dipasaran saham lain mungkin tanda arasnya.

Rujukan > Klik Sini

- Sabri Jalil

Harga saham, forex, komoditi, cyptocurrency dan lain-lain tidak akan bergerak secara garis lurus. Jika ini berlaku ia dianggap sebagai satu perkara yang luar biasa. Melabur menjadi sesuatu kerja yang cukup mudah. Tidak perlu ilmu dan tidak perlu berfikir. Cukup hanya dengan pejam mata.

Sebaliknya saban saat, minit, jam, hari dan minggu harga bergerak secara rambang. Pergerakan “ke sana ke sini, ke sana ke sini” itu adalah satu sifat yang tulen dan menyebabkan pelaburan dalam instrumen berkenaan menjadi tinggi risikonya.

Kerana gelagatnya yang sedemikian, maka telah ujud analisis teknikal terutama petunjuk teknikal sebagai panduan untuk membaca pergerakan harga pada masa akan datang.

Ada berbagai-bagai petunjuk teknikal yang ujud dan difahamkan bermula dari ujudnya pasaran saham dan sehingga kini ada lebih 200 bilanganya. Perlukah menguasai semua?

Jawapannya terpulang kepada anda tetapi penggunaan terlalu banyak petunjuk teknikal dalam satu masa untuk sesuatu instrumen pelaburan adalah tidak perlu. Jika anda cuba menggunakan terlalu banyak petunjuk teknikal dalam satu masa, ia mungkin akan diluar kawalan , maka hasrat anda untuk menjadi pelabur mungkin tidak akan kesampaian. Ini kerana masa anda akan dihabiskan mencari isyarat bagi setiap petunjuk teknikal sedangkan harga sentiasa bergerak.

Orang lain sudah membuat untung anda pula sepanjang masa masih sibuk dengan petunjuk teknikal. dari awal hingga ke akhir pasaran. Mungkin juga hingga ke larut malam.

Anda boleh mempelajari lebih dari satu petunjuk teknikal kerana setiap satu mempunyai kelebihan dan kekurangan . Penggabungan akan menjadikan ia sebagai satu sistem untuk menampung kekurangan antara satu sama lain, disamping membolehkan pelabur melihat peluang membeli dan menjual dari berbagai sudut . Penggabungan petunjuk teknikal juga boleh berubah mengikut kesesuaian sentimen pasaran dan objektif pelaburan tetapi bilangannya mesti pada tahap terkawal.

Contoh, anda boleh menggabungkan petunjuk RSI, MACD dan SMA. Setiap satunya punyai fungsi yang berbeza untuk anda. RSI akan berfungsi sebagai petunjukan awal. MACD yang mencetus isyarat lebih lewat berfungsi sebagai sokongan, manakala SMA sebagai petunjuk muktamad.

Anda juga mungkin penggemar teknik “chart pattern” , atau mungkin juga candlestick. Petunjuk teknikal seperti MACD, SMA dan lain-lain boleh digabungkan sebagai sokongan kepada teknik yang anda gemari. Namun sekali diingatkan , bilangan mesti dalam keadaan yang mampu dikawal. Ia mungkin berbeza bilangannya untuk setiap individu.

Kuasai dan amalkan dahulu mana yang mudah difahami, yang lebih sukar kemudian. Langkah demi langkah. Anda pasti mampu menguasai.

Sabri Jalil

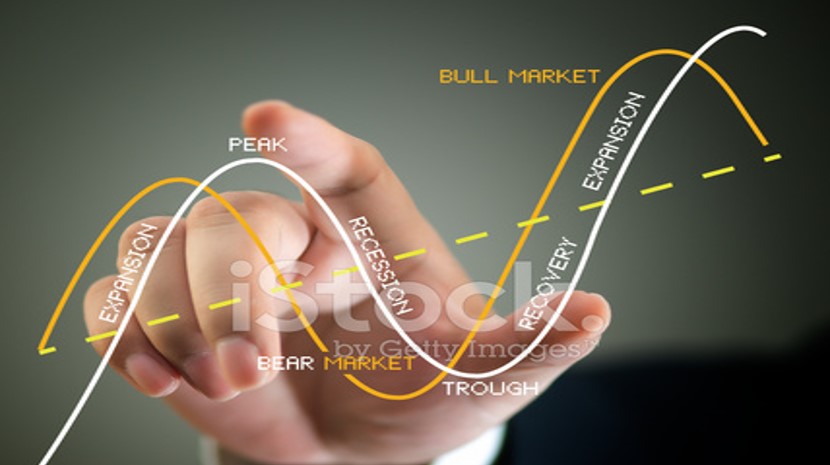

Ekonomi mempunyai kitaran . Ia mempunyai 4 fasa iaitu puncak (boom), kemerosotan (slowdown), kemelesetan (recession) dan pemulihan (recovery). Jangan keliru antara kemerosotan dan kemelesetan.

Istilah lain bagi kitaran ekonomi ialah kitaran perniagaan.

Bila perkembangan ekonomi memasuki semula ke fasa puncak, ia melengkapi satu kitaran.

Setiap negara mengalami kitaran enonomi ini dan tidak terkecuali Malaysia. Yang menarik ialah antara 1997 hingga 2007. Malaysia dan beberapa buah negara persekitaran mengalami puncak ekonomi pada pertengahan dan hujung 1990an dimana pertumbuhan ekonomi Malaysia bergerak pada sekitar antara 6 hingga 8 peratus.

Namun pada tahun 1997 Malaysia dan beberapa negara rantau Asia telah mengalami kemelesetan yang teruk, kemudiannya melalui proses kitaran sehingga ke fasa puncak tetapi mengalami kemelesetan semula pada tahun 2008.

Ketika mengalami kemelesetan pada tahun 1997 dan 2008, pasaran saham dan saham di banyak negara turut terjejas.

Selain daripada mempengaruhi kehidupan manusia, kitaran ekonomi mempengaruhi pergerakan harga saham di pasaran saham.

Ada saham yang jatuh merudum selaras dengan merudumnya ekonomi. Ada saham mampu bertahan atau hanya jatuh pada kadar yang rendah berbanding dengan kadar kejatuhan ekonomi.

Begitu juga bila ekonomi meningkat. Ada saham yang meningkat selaras dengan peningkatan ekonomi. Ada yang tidak merubah dengan ketara dan sebagainya.

Perubahahan harga-harga saham adalah berbeza kerana sensitiviti saham terhadap perubahan ekonomi adalah berbeza. Ia bergantung kepada kategori saham.

Saham-saham tersenarai dikategorikan seperti berikut;

- Saham mewah (blue chip stock)

- Saham bertahan (defensive stock)

- Saham spekulasi (specalutive stock)

- Saham pendapatan (income stock)

- Saham pertumbuhan (growth stock )

- Saham kitaran (cyclical stock)

Dalam skrin sebut harga saham, ia tidak ditandakan mengikut kategori berkenaan, maka agak sukar untuk mengenalinya. Sebaliknya ia dikategori mengikut ciri-cirinya dan perlu dipelajari untuk mengenalinya. Bagi pelabur yang memahami kategori dan ciri-cirinya dan pada masa yang sama memahami kitaran ekonomi, ia adalah satu kelebihan dalam membuat satu perancangan dan keputusan dalam pelaburan di pasaran saham.

Umpamanya, pelabur akan mengetahui apakah saham yang sesuai dilabur atau dilepaskan ketika berlaku kemelesetan? Apakah saham yang harus dipegang atau dilepaskan ketika ekonomi sedang memuncak?

Dengan kata lain juga, pelabur akan mengenali saham apakah yang boleh menjadi peluang pelaburan dan saham apakah yang boleh menjadi risiko yang perlu dijauhi dalam fasa-fasa tertentu kitaran ekonomi.

Sabri Jalil

Belanjawan Mengembang (Expansionary Budget)

Sesebuah negara akan membentangkan belanjawannya setiap tahun. Ia adalah plan pendapatan dan perbelanjaan dalam sesebuah negara. Malaysia tidak terkecuali.

Belanjawan negara (national budget) 2020 untuk negara kita akan dibentang pada Oktober 2019. Ia sudah menjadi perbincangan dikalangan ramai termasuk pakar-pakar ekonomi . Ramai yang meramalkan bahawa kerajaan akan melaksanakan “expansionary budget” atau belanjawan mengembang kerana perlu mengambil kira suasana ekonomi tempatan dan global.

Apakah yang maksud sebagai “expansionary budget” atau belanjawan mengembang ini? Satu istilah yang mungkin jarang didengar oleh setengah orang.

Apakah yang maksud sebagai “expansionary budget” atau belanjawan mengembang ini? Satu istilah yang mungkin jarang didengar oleh setengah orang.

Belanjawan mengembang bermaksud belanjawan yang menekankan kepada pembesaran permintaan agregat dengan tujuan untuk mempertahankan perkembangan ekonomi terutama ketika pertumbuhan ekonomi semakin perlahan.

Kerajaan boleh mengembangkan permintaan agregat melalui dua dasar iaitu dasar fiskal (fiscal policy) dan dasar kewangan (monetary policy)

Melalui dasar fiskal, cukai adalah alat utama. Kerajaan boleh menurunkan cukai barangan dan perkhidmatan untuk meningkat kuasa beli. Penurunan cukai barangan akan menurunkan harga barang dan kesannya pengguna mampu berbelanja lebih dan permintaan aggregat akan meningkat.

Kuasa beli juga bergantung kepada pendapatan boleh guna (disposible income). Pendapatan boleh guna ialah pendapatam nominal ditolak cukai pendapatan . Maka jika kerajaan menurunkan cukai pendapatan ia akan meningkatkan pendapatan boleh guna dan kuasa beli, seterusnya permintaan aggregat meningkat dan merangsang pertumbuhan ekonomi.

Perlaksanaan dasar fiskal untuk mengembangkan permintaan aggregat lebih berkesan jika disokong oleh dasar kewangan. Dibawah dasar kewangan salah satu langkah untuk meningkatkan bekalan wang dipasaran ialah melalui perubahan kadar faedah.

Belanjawan Defisit (Deficit Budget)

Sudah menjadi kelaziman apabila kelembapan ekonomi berlaku dalam sesebuah negara, kerajaan akan melaksanakan belanjawan defisit (deficit budget) kerana perbelanjaan perlu ditingkatkan untuk merangsang ekonomi.

Belanjawan defisit bermaksud pendapatan tidak mencukupi untuk menampung jumlah yang perlu dibelanjakan. Belanjawan lebihan bermaksud pendapatan melebehi daripada jumlah yang akan dibelanjakan. Manakala belanjawan seimbang ialah pendapatan mencukupi untuk menampung perbelanjaan

Belanjawan defisit dilaksana dalam keadaan kerajaan tidak menaikkan cukai sebagai sumber pendapatan utama. Begitu juga pendapatan dari sumber lain.

Kekurangan pendapatan untuk menampung jumlah perbelanjaan tersebut akan diatasi dengan pinjaman (hutang). Pinjaman boleh dibuat samada melalui pinjaman terus dari institusi kewangan termasuk institusi antarabangsa seperti IMF, Bank Dunia, Bank Pembangunan Asia dan lain-lain. Malah boleh juga meminjam dari kerajaan lain.

Kerajaan juga boleh membuat pinjaman melalui bon yang diterbitkan oleh bank pusat dan akan dilanggan oleh institusi pelaburan tertentu seperti KWAP, KWSP dan lain-lain.

Mungkin ramai tidak mengetahui bahawa institusi tabungan paksa adalah sumber kewangan (melalui pinjaman terbitan bon) yang utama bagi kerajaan. Bagi institusi tabungan paksa pula ia merupakan salah satu sumber pendapatan dalam bentuk kadar faedah.

Di Malaysia institusi tabungan paksa utamanya ialah KWSP (EPF). Di Singapura dipanggil sebagai CPF. Di negara-negara lain ia mempunyai nama tersendiri tetapi fungsinya adalah sama.

- Sabri Jalil

- kursussaham.com

Strategi kontrarian atau contrarian strategy adalah amalan oleh kebanyakan pelabur tulen. Siapakah pelabur tulen? Mereka yang melabur atau membeli saham kerana nilai dan prospek saham berkenaan. Nilai dan prospek boleh dikaji dengan pendekatan fundamental.

Strategi kontrarian ialah satu strategi yang menentang arus, dengan maksud lain tindakan membeli dan menjual yang dilaksanakan berbeza dari kebanyakan pelabur pada masa itu.

Bila kebanyakan pelabur menjual sesuatu saham , ia akan mengujudkan keadaan di mana penjualan menguasai pembelian. Dari segi sentimen ia dianggap lemah. Harga cenderung turun kerana penguasaan jualan mencetuskan tekanan harga . Ini peluang baik untuk membeli .

Sebaliknya bila berlaku keadaan dimana pembelian menguasai penjualan, sentimen dianggap kuat. Sentimen yang kuat mendorong kepada peningkatan harga kerana terdapatnya sokongan belian. Ini peluang yang baik untuk menjual.

Sebaliknya bila berlaku keadaan dimana pembelian menguasai penjualan, sentimen dianggap kuat. Sentimen yang kuat mendorong kepada peningkatan harga kerana terdapatnya sokongan belian. Ini peluang yang baik untuk menjual.

Strategi kontrarian sesuai untuk saham yang kukuh dari segi fundamental dan prospek yang baik.

Pelabur kontrarian tidak menghiraukan turun naik harga dalam jangka pendek tetapi lebih menekankan pergerakan harga jangka panjang. Ini kerana pergerakan harga jangka panjang lebih dipengaruhi oleh fundamental. Semakin baik rekod keuntungan dan semakin kukuh sesuatu syarikat dari semasa ke semasa, maka semakin tinggi harga melainkan jika sesuatu syarikat itu melaksanakan terbitan bonus atau pecahan saham.

Sebaliknya pergerakan harga dalam jangkapendek lebih dipengaruhi oleh sentimen yang mungkin dicetuskan oleh kabar angin, krisis dalaman dan luaran yang bersifat sementara dan lain-lain yang menyebabkan kebimbangan atau panik disetengah kalangan pelabur. Elemen-elemen ini biasanya bersifat sementara selagi kesan keatas fundamental syarikat adalah minimum.

Sikap dan mentaliti pelabur kontrarian ialah, ia melihat kejatuhan sebagai satu peluang untuk membeli dengan harga lebih rendah asalkan kejatuhan bukan disebabkan oleh fundamental. Sebalik kejatuhan harga yang disebabkan oleh faktor fundamental perlu dielakkan untuk membeli seperti keuntungan yang makin merosot, kedudukan kewangan makin lemah, nisbah hutang makin tinggi dan sebagainya.

Pelabur kontrarian juga melihat krisis sebagai satu peluang (opportunity in crisis) asalkan krisis itu tiada kena mengena dengan tidak akan menjejaskan masa depan syarikat.

Contoh, letupan janakuasa TNB di Paka pada tahun 1996 telah menyebabkan gangguan bekalan elektrik dan kegelapan diseluruh negara. Akibatnya saham Tenaga jatuh merudum. Namun perniagaan Tenaga tetap kukuh kerana krisis berlaku sementara. Harga meningkat semula bila bekalan pulih dan berjalan seperti biasa.

Peristiwa 11 September pada tahun 2001 telah menyebabkan saham tujuh syarikat penerbangan Amerika Syarikat telah jatuh menjunam. Ia menjunam kerana kebimbangan tentang keselamatan dan arahah kerajaan Amerika supaya syarikat penerbangan tersebut menghentikan operasi sementara waktu.

Oleh kerana mengetahui bahawa krisis seperti ini hanya sementara waktu, seorang pelabur dari Britain bernama John Templeton telah membeli saham-saham dalam tujuh syarikat penerbangan berkenaan dan meraih keuntungan sebanyak 33% beberapa minggu selepas kerajaan Amerika mengumumkan akan membayar pampasan terhadap kerugian kerana pemberhentian operasi.

Dalam strategi kontrarian waktu untuk membeli ialah ketika sentimen lemah. Ia dikenali sebagai buy on weakness tetapi buy on weakness yang terbaik ialah ketika sentimen berada pada kedudukan terlebih jualan atau oversold. Pada kedudukan ini pelabur dapat membeli pada harga serendah mungkin. Manakala waktu menjual ialah ketika sentimen sedang meningkat. Ia dikenali sebagai sell on strenght tetapi sell on strenght yang terbaik ialah ketika sentimen berada pada kedudukan terlebih belian atau overbought. Pada kedudukan ini pelabur dapat menjual pada harga setinggi mungkin.

Ada beberapa petunjuk teknikal yang boleh mengesan tahap oversold dan overbought. Antara yang popular ialah RSI, Stochastic dan lain-lain. Satu kelebihan jika seseorang pelabur kontrarian berkebolehan menggunakan petunjuk teknikal tersebut dalam usaha memaksimumkan keuntungan pelaburan sahamnya.

- Sabri Jalil

- kursussaham.com

Bila anda melihat gambar yang diberi pasti anda tahu ia adalah rempah ratus dan kaitannya hanyalah dapur. Ia penyedap ramuan dari ratusan tahun hingga kini.

Namun mungkin ramai tidak tahu dan mempercayai bahawa rempah ratus adalah faktor yang mendorong ujudnya pasaran saham pertama di dunia.

Namun mungkin ramai tidak tahu dan mempercayai bahawa rempah ratus adalah faktor yang mendorong ujudnya pasaran saham pertama di dunia.

Dalam abad ke 17 rempah telah ratus mendapat permintaan yang tinggi di Eropah. Namun sumber rempah ratus terletak di Asia Tenggara terutamanya kepulauan Maluku. Ia menjadi rebutan kuasa-kuasa penjajah barat.

Kerajaan Belanda adalah kuasa besar Eropah yang bercita-cita menguasai perdagangan rempah. Untuk melaksana dan mencapai misi sebuah syarikat milik kerajaan ditubuhkan iaitu VOC atau Syarikat Hindia Timur Belanda pada 1602.

Kerajaan Belanda adalah kuasa besar Eropah yang bercita-cita menguasai perdagangan rempah. Untuk melaksana dan mencapai misi sebuah syarikat milik kerajaan ditubuhkan iaitu VOC atau Syarikat Hindia Timur Belanda pada 1602.

Sejumlah besar kapal dagang diperlukan untuk mengangkut bahan dagangan rempah dan lain-lain dari Asia Tenggara ke Eropah. Selain kapal dagang, sejumlah besar kapal ketenteraan juga diperlukan untuk melindungi kepentingan Belanda di tanah-tanah jajahan terutamanya ladang-ladang rempah dan pelabuhan.

Dalam usaha untuk merealisasikan cita-cita tersebut satu kekangan telah timbul iaitu pembiayaan atau modal.

Bagaimana untuk membiayai semua ini sedangkan dana milik Raja Belanda sangat terhad? Maka datang idea dari Raja Belanda sendiri supaya rakyat terlibat dalam pembiayaan misi ini. Sebagai balasan rakyat akan mendapat keuntungan.

Maka VOC telah menerbitkan saham untuk rakyat atau awam. Istilah sekarang ialah IPO. VOC mencatat sejarah menjadi syarikat pertama menerbitkan saham.

Dimana saham-saham yang diterbitkan itu diurusniagakan?

Ia diurusniaga di atas sebuah jambatan Sungai Amstel di Amsterdam. Itulah pasaran saham yang pertama di dunia.

Dengan kata lain, pasaran saham pertama ujud di Amsterdam dan kini kekal dengan nama Amsterdam Stock Exchange. Ujudnya pasaran saham itu kerana ingin memonopoli dan perdagangan rempah di Asia Tenggara untuk memenuhi permintaan besar di pasaran Eropah.

Belanda muncul sebagai kuasa monopoli perdagangan rempah selama beratus tahun . Satu misi yang berjaya dicapai melalui pasaran saham.

Ia adalah satu contoh peranan pasaran saham dalam menyumbang kepada perkembangan sesebuah syarikat dan pembangunan sesebuah negara.

Sabri Jalil

Mungkin anda pernah membeli saham tetapi tiba-tiba didapati saham yang anda miliki sudah tiada dalam papan sebut harga di bursa saham. Apa jadi jika saham anda sudah tiada lagi di papan sebut harga? Jawapannya ialah saham yang anda pegang tidak boleh dijual melalui pasaran saham.

Inilah akibat jika anda membeli sesuatu saham yang berstatus PN17.

Apakah maksud PN17?

Ia adalah singkatan Practice Note 17 iaitu salah satu daripada peraturan yang mengikat saham-saham yang disenarai.

Apabila sesuatu saham yang dikategorikan sebagai kaunter PN17, ia bermakna syarikat berkenaan menghadapi kesulitan kewangan dan risikonya adalah tinggi.

Diatas papan sebut harga, saham yang dikategori sebagai PN17 akan ditandakan dengan simbol seruan iaitu ! . Jangan disalah erti dengan simbol tanda seruan tersebut. Ia bukan seruan supaya membeli tetapi sebagai amaran bahawa saham tersebut mempunyai potensi untuk dinyah senarai dan kerugian besar mungkin akan dialami oleh anda.

Antara sebab-sebab yang membolehkan sesuatu saham akan dikategorikan sebagai PN17 ialah;

- Apabila dana pemegang saham sudah menjadi kurang 25% dari modal berbayar.

- Penanggungjamin terpaksa telah dilantik untuk mentadbir aset-aset syarikat.

- Apabila anak syarikat atau syarikat bersekutu dibubarkan.

- Kegagalan dalam membayar hutang dan kadar faedah sehingga melibatkan mahkamah

- Syarikat memberhentikan operasi perniagaan.

- Syarikat sudah tidak mempunyai perniagaan teras walaupun mempunyau aset yang kukuh.

Sesebuah syarikat yang tersenarai apabila sahamnya sudah dikategorikan sebagai kaunter PN17, maka ia diminta untuk menyediakan plan pemulihan kepada bursa. Tempoh yang diberikan adalah setahun.

Bukan sesuatu yang mudah untuk plan pemulihan dipersetujui oleh bursa. Jika plan pemulihan itu tidak dipersetujui oleh bursa walaupun diserahkan untuk kali kedua, maka saham syarikat berkenaan adakan dinyahsenarai dari bursa.

Apa akibatnya?

Anda masih pemegang saham dan masih berhak untuk hadir dalam mesyuarat agung tahunan tetapi anda tidak boleh menjualnya dipasaran saham.

Maka itu, anda bukan sahaja dinasihatkan jangan membeli kaunter PN17 tetapi juga dinasihat supaya mengelakkan membeli saham-saham yang keuntungannya rugi berpanjangan dan tahap hutang yang terlalu tinggi kerana kaunter-kaunter seperti ini boleh terjerumus menjadi kaunter PN17. Harga akan menjunam sebaik sahaja diumumkan sebagai kaunter PN17 dan sukar untuk naik semula selagi syarikat belum berjaya mengeluarkan sahamnya dari status PN17.

Beringat sebelum kena.

Sabri Jalil

http://kursussaham.com